- 앞으로 최소 1년에서 최대 3년까지의 미래 입주 물량 데이터를 확인한다고 할 때, 향후 입주 물량이 과도하게 많다면 전세 가격에 안 좋은 영향을 미칠 것이고, 매매가 역시 상승 흐름이 저하되거나 보합세 또는 하락세로 방향을 바꿀 가능성이 크다.

- 향후 입주 물량이 매우 적다면 신축 아파트의 추가 공급이 적어 전세가와 매매가의 상승에 긍정적 영향을 미칠 가능성이 크다.

- 하지만, 입주물량이 과도하거나 부족하다고 하여, 100% 확률로 무조건 매매가가 상승하거나 하락한다고 예상하는 것은 오판이다. 다양한 빅데이터를 통해 종합적으로 판단할 필요가 있다.

* 리치고는 장기간의 입주 물량을 산출하기 위해 다른 기관과 통계에서는 볼 수 없는 재개발, 재건축 관련 데이터들까지 취합하여 입주 물량 데이터를 구축했다고 한다.

* 앞으로 입주할 주택이 평균 값보다 많은지, 적은지 확인해보고, 평균보다 적다면 해당 지역 아파트 가격 상승에 긍정적인 영향을 미칠 가능성이 높다고 해석한다.

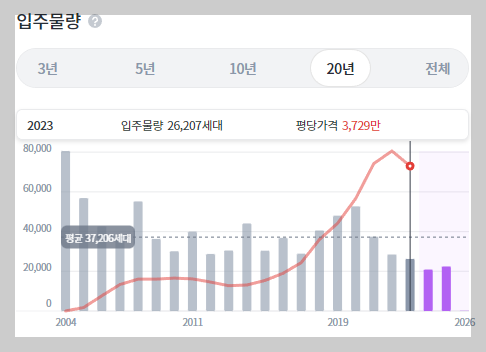

1. 서울

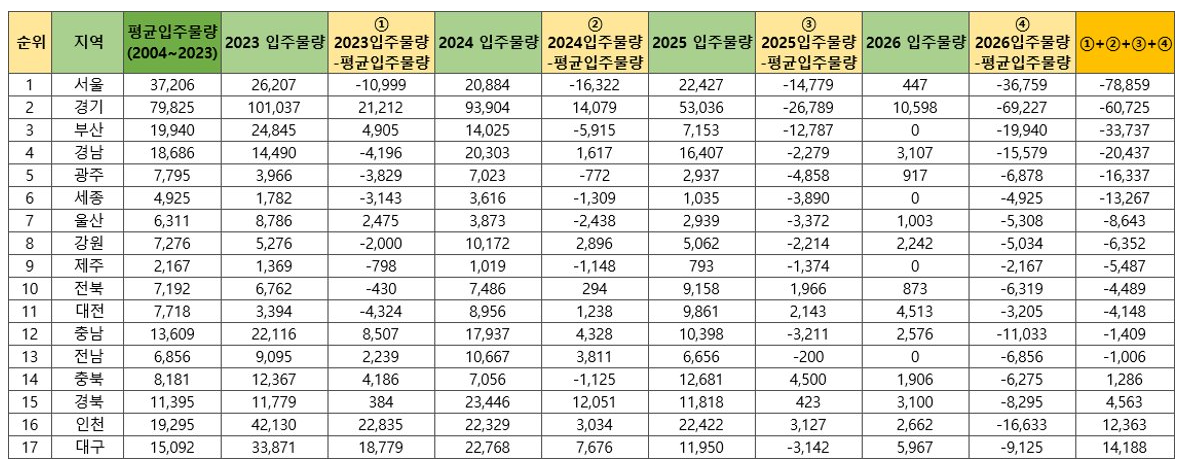

- 서울의 2023년 입주물량은 26,207세대로, 20년간 평균(37,206세대)보다 부족한 수준이다.

- 2024년 20,884세대, 2025년 22,427세대, 2026년 447세대가 예정되어 있다.

- 서울의 2023~2026년 입주물량은 매우 적은 수준인 것으로 보아, 서울 부동산 시장이 급격한 속도고 침체되기는 어려울 것으로 판단되며, 서서히 침체할 가능성 역시 염두에 둘 필요가 있다.

2. 경기

- 경기의 2023년 입주물량은 101,037세대로, 20년간 평균(79,825세대)보다 많은 수준이다.

- 2024년 93,904세대, 2025년 53,036세대, 2026년 10,598세대가 예정되어 있다.

- 입주물량이 감소하던 2007~2008년과 입주 물량이 가장 적었던 2011~2014년 사이에 매매가격이 하락하였고, 입주 물량이 가장 많았던 2017~2019년에는 매매가가 상승하는 모습을 볼 수 있어, 섣부르게 입주 물량 데이터만 가지고 부동산 시장을 예측하기는 어렵다.

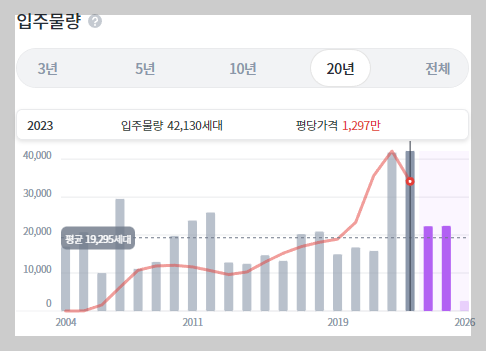

3. 인천

- 인천의 2023년 입주물량은 42,130세대로, 20년간 평균(19,295세대)보다 많은 수준이다.

- 2024년 22,329세대, 2025년 22,422세대, 2026년 2,662세대가 예정되어 있다.

- 2022~2023년 인천은 전국의 다른 지역들과 비교해봐도 입주 물량이 평균보다 월등히 많은 수준이다. 인천 역사상 처음으로 2년간 가장 많은 입주 물량이 공급되기 때문에, 매매가에 안 좋은 영향을 줄 수 있다.

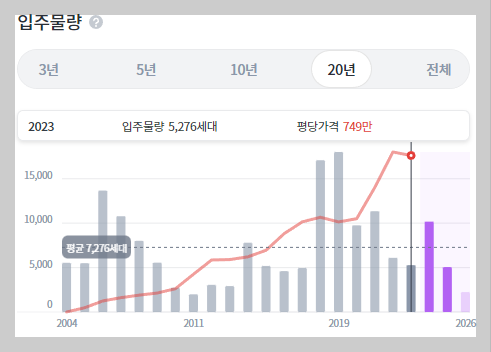

4. 강원

- 강원의 2023년 입주물량은 5,276세대로, 20년간 평균(7,276세대)보다 부족한 수준이다.

- 2024년 10,172세대, 2025년 5,062세대, 2026년 2,242세대가 예정되어 있다.

- 2018~2019년 사이 역사상 공급이 가장 많았고, 이때 매매가와 전세가 모두 과잉 공급으로 인해 악영향을 받았다. 2020년부터 입주물량이 감소하기 시작하며, 침체를 겪었던 부동산 시장도 회복하기 시작했다.

- 2021년 부동산 시장이 뜨거웠던 강원도는 2022~2023년까지 2년간 입주물량이 더욱 감소하는 것으로 확인된다.

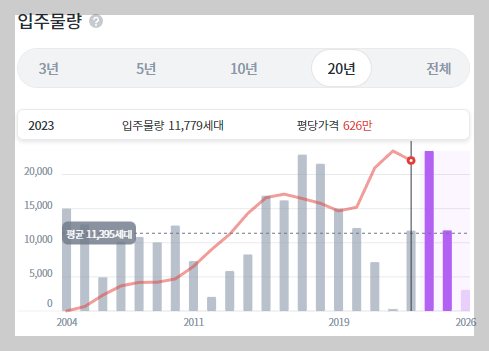

5. 경북

- 경북의 2023년 입주물량은 11,779세대로, 20년간 평균(11,395세대)과 비슷한 수준이다.

- 2024년 23,446세대, 2025년 11,818세대, 2026년 3,100세대가 예정되어 있다.

- 2022년 입주물량은 역사상 가장 부족한 수준으로, 입주물량에 따라 매매가, 전세가가 경북 부동산 시장에 큰 영향을 끼쳤다.

- 2023년부터 증가하기 시작하는 입주물량이 2024년에는 평균 이상의 공급이 확정되어, 2017~2018년과 유사한 수준까지 입주물량이 공급될 예정이다. 2024년에 경북 부동산 매수에는 주의가 필요할 것이다.

- 그 후 2025년에는 평균 수준의 입주물량이 공급되고, 2026년에는 적은 공급량이 예상된다.

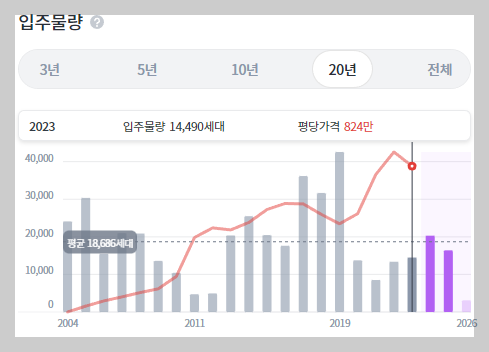

6. 경남

- 경남의 2023년 입주물량은 14,490세대로, 20년간 평균(18,686세대)보다 부족한 수준이다.

- 2024년 20,303세대, 2025년 16,407세대, 2026년 3,107세대가 예정되어 있다.

- 2009년~2012년입주 물량이 부족할 떄 매매가와 전세가가 급격히 상승하며, 한번 시작된 부동산의 열기가 2013~2016년까지 지속됐다.

- 반면 역사상 가장 많은 입주물량이 공급되던, 2017~2019년에는 부동산 시장이 침체기로 접어들었기에 입주물량 데이터가 경남 부동산 시장에 큰 영향을 미친다는 것을 알 수 있다.

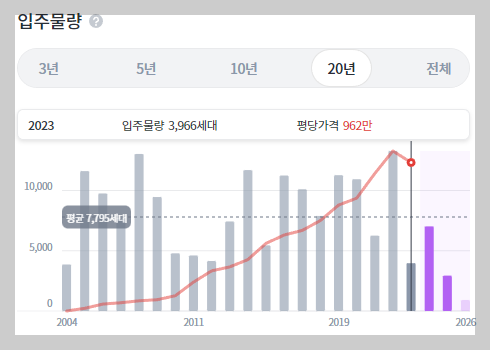

7. 광주

- 광주의 2023년 입주물량은 3,966세대로, 20년간 평균(7,795세대)보다 부족한 수준이다.

- 2024년 7,023세대, 2025년 2,937세대, 2026년 917세대가 예정되어 있다.

- 광주는 평균 입주물량 이상으로 공급되는 해와 못 미치는 해가 반복되는데, 과도하게 입주하는 해는 없던 것으로 확인된다.

- 2019~2020년은 평균 이상의 입주 물량이 공급되었으나, 2021년은 평균에 못 미치는 입주 물량이 공급되었다. 2022년은 다시 평균 이상의 입주물량이 공급되었고, 2023년 올해에는 다시 평균 이하의 입주물량이 공급될 예정이다.

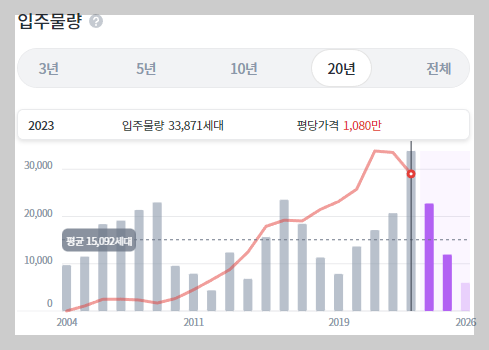

8. 대구

- 대구의 2023년 입주물량은 33,871세대로, 20년간 평균(15,092세대)보다 많은 수준이다.

- 2024년 22,768세대, 2025년 11,950세대, 2026년 5,967세대가 예정되어 있다.

- 대구는 2006~2009년 사이 4년간 입주 물량이 평균 이상으로 공급되었다. 이때 매매가와 전세가에 조정이 있었으며, 이후 2016~2017년 역시 입주물량이 평균 이상으로 공급될 때 가격에 영향을 미쳤음을 확인할 수 있다.

- 2021~2022년 평균 이상의 공급량을 보이고, 2023년 올해는 특히 가장 많은 입주 물량이 공급되기 때문에, 매매가와 전세가에 부정적 영향을 미칠 가능성이 매우 클 것으로 보인다.

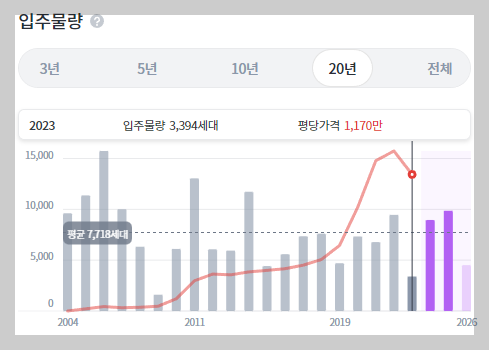

9. 대전

- 대전의 2023년 입주물량은 3,394세대로, 20년간 평균(7,718세대)보다 부족한 수준이다.

- 2024년 8,956세대, 2025년 9,861세대, 2026년 4,513세대가 예정되어 있다.

- 과거 2004~2007년 사이 입주 물량이 평균을 상회하며 지속해서 공급되었다.

- 2022년 입주 물량이 평균 이상으로 많은 수준에 있고, 2023년 올해 입주 물량은 감소 예정이며, 2024~2025년까지 평균을 상회하는 공급량이 예정되어 있다. 2026년에는 공급량이 적을 것으로 예상되지만, 그럼에도 지속해서 유심히 지켜볼 필요가 있다.

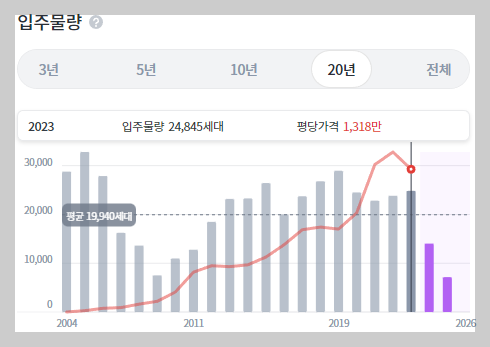

10. 부산

- 부산의 2023년 입주물량은 24,845세대로, 20년간 평균(19,940세대)보다 많은 수준이다.

- 2024년 14,025세대, 2025년 7,153세대, 2026년 0세대가 예정되어 있다.

- 2013~2015년, 2017~2023년까지 평균 이상의 입주 물량이 지속적으로 공급되고 있는 것으로 확인된다.

- 2024~2026년에는 공급량이 지속적으로 감소될 것으로 보여, 매매가와 전세가의 추이를 지켜볼 필요가 있다.

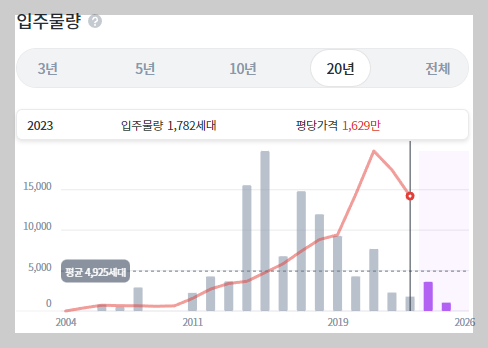

11. 세종

- 세종의 2023년 입주물량은 1,782세대로, 20년간 평균(4,925세대)보다 부족한 수준이다.

- 2024년 3,616세대, 2025년 1,035세대, 2026년 0세대가 예정되어 있다.

- 2022년부터 세종의 아파트 입주 물량이 부족하고, 2023~2026년까지도 공급량이 평균보다 밑돌기 때문에, 세종 부동산 시장에 긍정적인 영향을 미칠 가능성이 있다고 볼 수 있다.

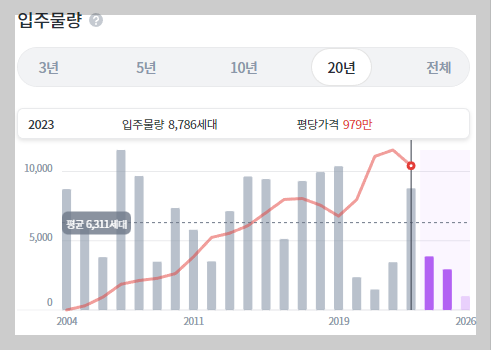

12. 울산

- 울산의 2023년 입주물량은 8,786세대로, 20년간 평균(6,311세대)보다 많은 수준이다.

- 2024년 3,873세대, 2025년 2,939세대, 2026년 1,003세대가 예정되어 있다.

- 2020~2022년은 울산에서 과거 대비 가장 입주 물량이 적은 수준이었다.

- 2023년 올해에는 입주물량이 평균 이상 급격히 증가하므로 주의할 필요가 있겠지만, 2024~2026년까지 입주물량이 평균 이하로 감소되는 것으로 보아, 지속해서 전세가와 매매가가 계속해서 하락하지는 않을 것으로 예상된다.

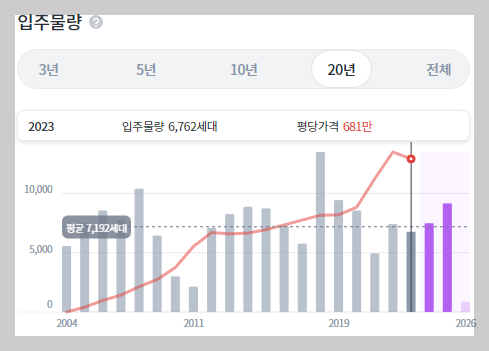

13. 전북

- 전북의 2023년 입주물량은 6,762세대로, 20년간 평균(7,192세대)과 비슷한 수준이다.

- 2024년 7,486세대, 2025년 9,158세대, 2026년 873세대가 예정되어 있다.

- 2009~2011년 입주 물량이 부족했던 시기에 매매가가 큰 폭으로 상승하고, 2018년 입주 물량이 많았던 시기에 매매·전세가가 약간 하락했다.

- 2009~2011년을 제외하면, 보편적으로 평균 수준 내로 공급되었기에, 매매·전세가가 큰 폭의 하락 없이 상승, 약상승, 보합세를 반복하며 상승세를 유지했다.

- 2023~2025년까지는 공급량이 서서히 증가하고 있기 때문에, 주의해야 할 것으로 보인다.

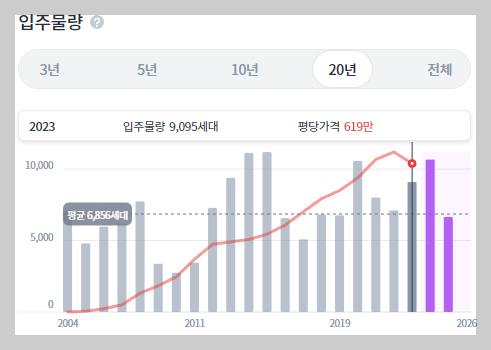

14. 전남

- 전남의 2023년 입주물량은 9,095세대로, 20년간 평균(6,856세대)보다 많은 수준이다.

- 2024년 10,667세대, 2025년 6,656세대, 2026년 0세대가 예정되어 있다.

- 전남은 입주 물량이 가장 많았던 2013~2015년에도 매매가격이 일시적 약상승 후 다시 상승을 거듭해왔기에 입주 물량이 여태까지 전남 부동산 시장에 있어 크게 작용하지 않았다고 볼 수 있다.

- 입주물량이 2023~2024년까지 평균 이상 수준으로 공급되기 때문에, 매매가가 조정 받을 위험이 있을 것으로 보인다.

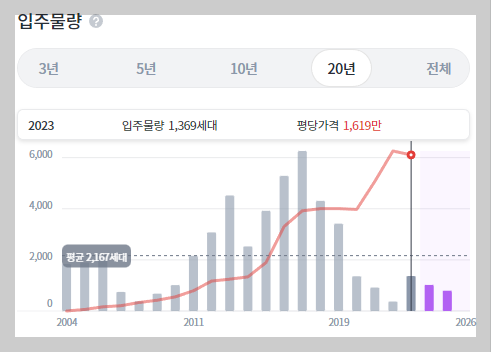

15. 제주

- 제주의 2023년 입주물량은 1,369세대로, 20년간 평균(2,167세대)보다 부족한 수준이다.

- 2024년 1,019세대, 2025년 793세대, 2026년 0세대가 예정되어 있다.

- 제주도는 2011~2019년까지 입주물량이 많았음에도, 부동산 시장이 활황이었다. 2010년부터 5억원 이상을 제주도에 투자하면 한국에 거주할 수 있는 '투자이민제도'를 만들어 비자를 줬던 영향이 크다고 볼 수 있다.

- 2020년부터 신규 입주 비율이 평균을 하회하고 있으며, 새 아파트가 상당히 부족하기에 입주 물량 부족이 부동산 시장에 긍정적인 영향을 미칠 가능성이 있다.

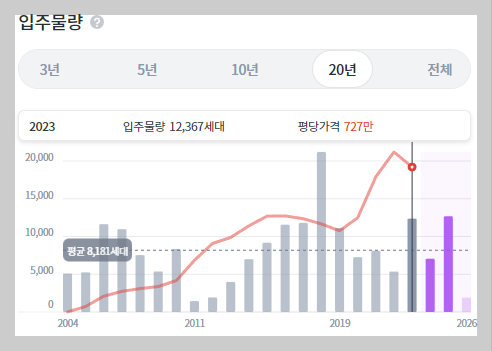

16. 충북

- 충북의 2023년 입주물량은 12,367세대로, 20년간 평균(8,181세대)보다 많은 수준이다.

- 2024년 7,056세대, 2025년 12,681세대, 2026년 1,906세대가 예정되어 있다.

- 충북은 2013년부터 입주 물량이 증가하기 시작하여, 2018년 최고조를 이룰 때, 매매·전세 가격이 과잉 공급 때문에 하락하기 시작했다.

- 2018년 이후로 입주물량이 감소하며 2019년을 기점으로 매매·전세 가격역시 매년 상승폭이 커지고 있다.

- 2023년과 2025년 평균치 이상의 입주물량이 예상되므로, 매매가와 전세가의 추이를 지켜볼 필요가 있다.

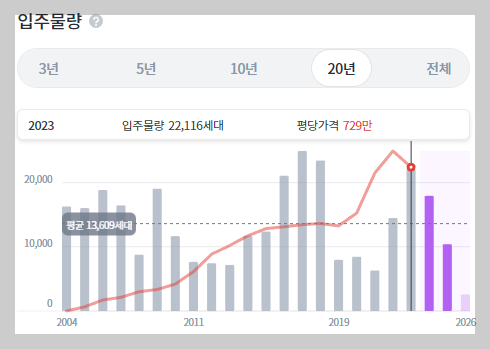

17. 충남

- 충남의 2023년 입주물량은 22,116세대로, 20년간 평균(13,609세대)보다 많은 수준이다.

- 2024년 17,937세대, 2025년 10,398세대, 2026년 2,576세대가 예정되어 있다.

- 2016~2018년 입주 물량이 평균 물량보다 상당히 많았고, 부동산 시장이 침체한 것을 알 수 있다.

- 2022~2024년 입주 물량이 많은 수준으로, 매매·전세 가격이 하락하거나, 상승률이 저하될 가능성 역시 배제할 수 없다.

18. 결론

- 보편적으로 입주 물량이 지속해서 과다하게 많은 경우, 전세가 뿐만 아니라 매매가에도 영향을 미쳐 부동산 시장이 침체하는 것을 볼 수 있었고, 반대로 입주 물량이 지속해서 감소하면 매매·전세가가 상승하는 것을 확인할 수 있었다.

- 하지만 꼭 입주 물량이 부족하거나 과다하다고 하여 부동산 시장에 영향을 미치는 것은 아니라는 것도 알 수 있었다.

- 특히 서울과 수도권보다 지방이 입주 물량에 의해 부동산 시장이 더 큰 영향을 받는다는 것도 알 수 있었다.

- '2023~2026년도 신규 입주 물량 - 평균 입주 물량'의 합을 계산해보았을 때, 1위 서울 > 2위 경기 > 3위 부산 > 4위 경남 > 5위 광주 순으로 평균보다 물량이 적었다. 이 결과는 각 지역의 평균 물량과 비교하여 신규 물량이 얼마나 적은지, 그 갯수만 고려한 것이라고 할 수 있다.

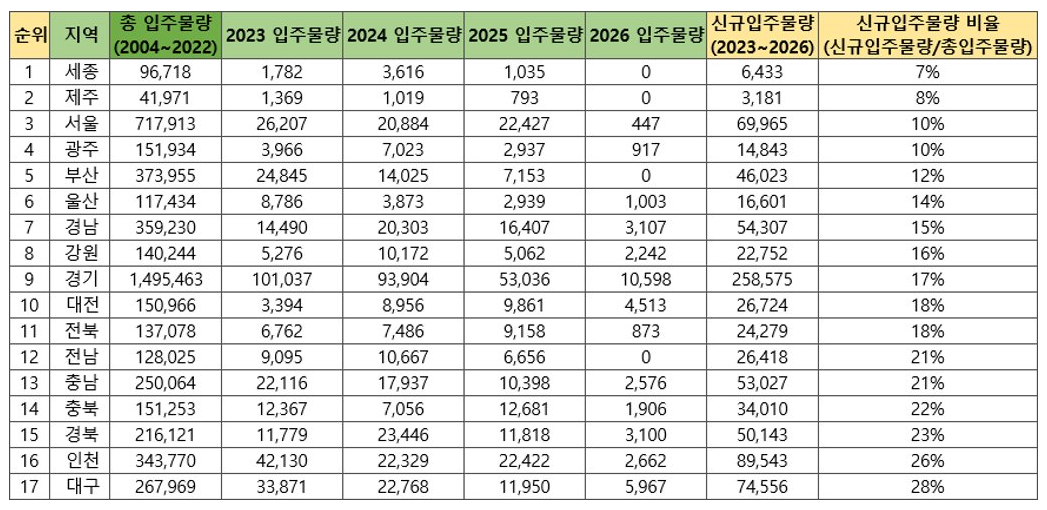

- 더 정확하게 비교하려면, '신규 입주 물량 비율'도 확인해 보는 것이 좋은데, 결과는 1위 세종 > 2위 제주 > 3위 서울 > 4위 광주 > 5위 부산 순으로 신규 입주 물량 비율이 적었다. 신규 입주 물량 비율은 각 지역의 이미 입주한 아파트 중 향후 입주할 아파트 물량이 어느 정도인지 비율로 나타낸 것으로, 이 비율이 높으면 새아파트가 많다는 것이고, 낮으면 새아파트가 부족하다는 것을 의미한다.

* 참고자료 : 리치고 - 입주물량,

빅데이터 부동산 투자 2022-2023 대전망 (김기원, 정세윤)

'INVESTING > INVESTMENT IN REAL ESTATE' 카테고리의 다른 글

| [부동산] 미분양 물량 - 지역별 분석 및 순위 (0) | 2023.04.04 |

|---|---|

| [부동산] 전세가율 - 지역별 분석 및 순위 (2) | 2023.03.15 |

| [부동산] 주택구매력지수(HAI) - 지역별 분석 및 순위 (0) | 2023.03.01 |

| [부동산] 전국 소득 대비 저평가 지수(PIR) - 지역별 분석 및 순위 (0) | 2023.02.23 |

| [부동산] 전국 매매·전세가격지수와 매매·전세지수 증감률, 그리고 전세 대비 저평가 지수 (0) | 2023.02.19 |