- 주택구매력지수는 HAI(Housing Affordability Index)라고도 하며, 중위소득가구가 대출을 받아서 특정 지역의 중간가격 정도의 주택을 구입한다고 할 때, 현재 소득으로 대출원리금 상환에 필요한 금액을 부담할 수 있는 능력을 보여준다.

· 주택구매력지수 = (중위가구소득/대출상환가능소득)*100

· 대출상환가능소득 = 원리금상환액/총부채상환비율

- HAI는 최근 통화량이 증가하였음에도 대출 상환 능력이 양호한 수준인지 아닌지를 판단할 수 있는 지표다. 주택구입부담지수(K-HAI)와도 동일한 지표다.

- HAI가 상승하면, 대출상환부담이 줄어들고 있다는 것이다.

- HAI가 높다는 것은 대출받아 주택을 사는 데 무리가 없다는 뜻이다. 주택을 매수하는 데 대출 부담이 크지 않을수록 부동산 시장이 뜨거워질 때 앞으로 수요가 더 많아질 것을 예상할 수 있다.

- HAI가 낮다는 것은 내부 실 수요자들의 주택 구매력이 좋지 않다는 의미이므로, 부동산 투자 시 수요가 더욱 감소할 위험이 크다.

- HAI 비율이 100보다 클수록 양호한 수준이나, 100이 넘을지라도 과거와 대비하거나 평균 수준 내에서 판단을 해야 한다.

- 매매가격 지수(아래 그래프의 빨간 선)와 함께 볼 때, HAI가 좋지 않은 시기에는 매매가격이 하락하고, HAI가 좋은 시기에는 매매가격이 상승하는 모습을 보인다.

1. 서울

- 2022년 3분기 기준 HAI는 28.0로, 상당히 고평가 되어 있다. (2004년 3월부터 2022년 9월까지 평균은 49.5)

- 2007년~2009년 사이 고평가되어 있었고, 주택 담보대출을 받아 주택을 매수하기에 가장 어려웠던 시기라는 것을 의미한다.

- 2013년~2016년은 HAI가 가장 높아 주택을 매수하기에 가장 좋았던 시기라는 것을 의미한다.

- 2015년 3월 HAI가 71.7로 고점을 찍고, 계속해서 하락하고 있다.

2. 경기

- 2022년 3분기 기준 HAI는 49.8이고, 상당히 고평가 되어 있다. (2004년 3월부터 2022년 9월까지 평균은 79.2)

- 경기의 HAI 역시 서울과 마찬가지로 2007년~2009년 사이 고평가 되어 있었고, 주택 가격이 매우 높았다.

- 2012년 3분기부터 평균 이상으로 증가하며 2020년 3분기까지 저평가 구간을 유지하였는데, 대출을 받아 주택 매수하는데 부담이 적은 시기가 비교적 길었다.

- 2014년~2015년은 HAI가 가장 높았던 시기로, 주택 매수하기에 가장 적절한 시기였다.

- 2020년 4분기부터 평균 이하로 낮아졌고, 그 후 급격히 낮아진 모습을 보인다.

3. 인천

- 2022년 3분기 기준 HAI는 60.7이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 93.6)

- HAI가 낮았던 2008년 2~4분기는 인천 부동산 시장이 침체하기 시작한 시기다.

- 2013년 1분기에서 2015년 1분기에 HAI가 가장 양호했고, 이때부터 인천 부동산 시장이 안정화되기 시작했다.

- 2021년 2분기(83.1)부터 HAI가 평균 아래로 떨어지기 시작했고, 그 후 급격한 하락을 보였다.

4. 강원

- 2022년 3분기 기준 HAI는 134.8이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 179.5)

- HAI가 좋지 않았던 2018년 1분기를 기점으로 매매가격이 하락했고, HAI가 가장 좋았던 2015년 1분기(207.6)와 유사한 수준인 2020년 1분기(206.9)부터 매매가격이 상승하고 있다.

- 2021년 3분기부터 기준 HAI가 평균 이하로 감소하기 시작하여, 급격한 하락이 진행중이다.

5. 경북

- 2022년 3분기 기준 HAI는 161.7이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 193.8)

- 2004년 3분기에서 2006년 1분기가 양호했으며, 2007년 4분기(166.7)에는 낮은 시기였다.

- 2010년 3분기에서 2011년 3분기에 주택구매력지수가 저평가 구간으로 매우 양호했고, 반대로 2014년 4분기가 2007년 4분기와 유사한 수준으로 매우 고평가 되었다.

- 2020년 1~3분기까지 HAI가 246.9로 가장 높고, 그 후 급락을 거듭하고 있다.

6. 경남

- 2022년 3분기 기준 HAI는 124.2이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 141.3)

- 2004년 3분기부터 2007년 1분기 사이 HAI가 양호했고, 2010년 2분기까지 지속되면서, 당시 매매가격도 우상향을 지속했다.

- 2011년 4분기(110.1)부터 경남 부동산 시장이 침체하였고, 그 후 점진적 상승이 있었지만, 다시 하락하여 2016년 1분기(123.2)부터 부동산 시장이 다시 침체기를 맞았다.

- 2020년 1분기에 HAI가 가장 높았는데, 이때가 경남 부동산을 매수하기 가장 적합한 시기였다고 할 수 있다.

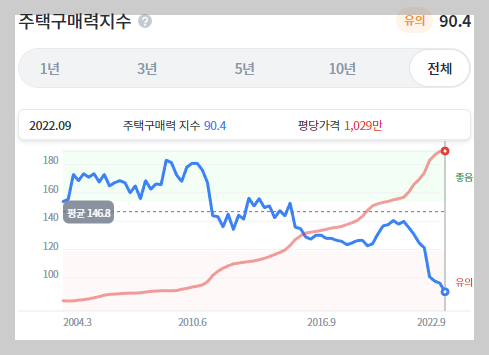

7. 광주

- 2022년 3분기 기준 HAI는 90.4이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 146.8)

- 2009년 1분기부터 2010년 3분기까지 HAI가 가장 양호했다.

- 2010년 4분기부터 2012년 2분기까지 매매가격이 가장 높이 상승했기에, HAI가 양호할수록, 매매가격 상승의 탄력성 역시 좋다는 것을 알 수 있다.

- HAI가 계속해서 낮아지고 있으므로, 주의할 필요가 있다.

8. 대구

- 2022년 3분기 기준 HAI는 74.4이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 97.4)

- 2010년 3분기 HAI가 124.2로 가장 양호했고, 2014년 1분기까지도 평균 이상의 저평가 구간을 유지했다.

- 2019년 4분기에서 2020년 3분기 사이 HAI가 평균이상으로 높아졌는데, 이 시기를 기점으로 매매가격이 급상승했다.

- 현재 가장 낮은 HAI를 기록하고 있어, 대구 부동산을 매수하는 데는 가장 부담스러운 시기라 볼 수 있다.

9. 대전

- 2022년 3분기 기준 HAI는 69.3이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 108.9)

- 2009년 1분기(120.5)와 2015년 1분기(132.2)는 대전의 HAI가 가장 양호했던 시기다.

- 2011년 2분기에서 2012년 2분기까지 HAI가 낮았는데, 해당 시기에 매매가 상승이 멈춘 후 기나긴 정체기로 집입했다.

= 2013년 1분기부터 2020년 1분기까지는 HAI가 저평가 구간에 있었음에도 장기간 매매가가 보합세였던 이유는 인근 세종 신도시의 입주 물량 여파 때문이다.

- 2019년 3분기부터 매매가가 급격히 상승했는데, 2020년 3분기 이후부터 HAI 역시 급감하는 모습을 볼 수 있다.

10. 부산

- 2022년 3분기 기준 HAI는 68.1이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 100.5)

- 2004년 3분기부터 2010년 3분기까지 평균 이상 수준의 저평가 구간을 유지했다.

- 2009년부터 2012년까지 매매가 상승폭이 높았고, 2010년 4분기에서 2012년 2분기 사이 HAI가 고평가 상태였다.

- 2017년 2분기부터 4분기까지는 HAI가 좋지 않았고, 부산 부동산 시장이 침체하였다.

- 2019년 2분기에서 2020년 3분기 사이는 HAI가 양호했고, 어김없이 매매가가 하락세를 멈추고 다시 상승했다.

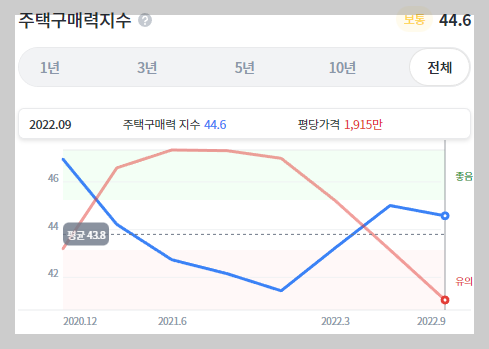

11. 세종

- 2022년 3분기 기준 HAI는 44.6이고, 저평가되어 있다. (2020년 12월부터 2022년 9월까지 평균은 43.8)

- 세종의 HAI데이터는 2020년 4분기부터 형성되어 있고, 약 2년간의 추이를 확인할 수 있다.

- 2021년 4분기 HAI 41.4로 가장 좋지 않았고, 그 후 매매가가 하락 추세에 있다.

- 2022년 3분기 기준 세종의 HAI는 평균을 상회하고 있어, 저평가 구간에 있음을 확인할 수 있다.

12. 울산

- 2022년 3분기 기준 HAI는 93.2이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 134.3)

- 2004년 1분기에서 2007년 1분기까지 HAI가 가장 저평가 구간에 있다. 따라서 2005년 3분기를 기준으로 매매가가 급격하게 상승하는 모습을 볼 수 있다.

- 2017년 3분기 HAI가 가장 좋지 않았던 107.4 이후, 매매가가 급격히 하락한다.

- HAI가 평균 이상으로 상승한 2019년 2분기에서 2020년 3분기 사이를 기준으로 매매가가 상승하기 시작했다.

13. 전북

- 2022년 3분기 기준 HAI는 147.4이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 178.5)

- 2004년~2006년이 실수요자의 매수 부담이 적었던 시기며, 매매가 역시 우상향 했다.

- 2011년 4분기에서 2012년 2분기가 HAI 145.6으로 가장 낮았다. 이 시기부터 시장이 침체하는 모습을 볼 수 있다.

- 2012년 2분기 이후 2014년 1분기까지 HAI가 양호한 수준으로 증가했지만, 매매가는 약상승한 후 2017년 4분기부터 다시 하락했다. 2018년 입주물량이 과거 대비 가장 많이 공급되었기 때문이다.

- 2020년 1~4분기 까지 HAI가 가장 높은 수준을 유지했는데, 이 시기가 부동산을 구매하는데 가장 부담이 없었던 매수 적기였다.

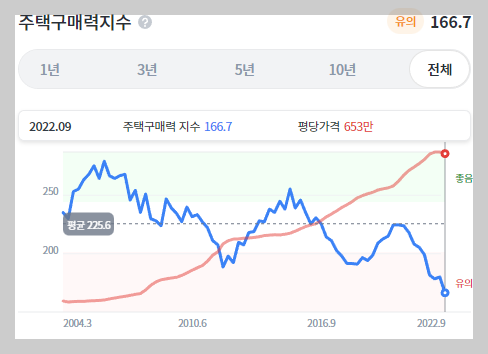

14. 전남

- 2022년 3분기 기준 HAI는 166.7이고, 상당히 고평가 되어 있다. (2004년 3월부터 2022년 9월까지 평균은 225.6)

- 2004년 3분기에서 2008년 1분기 동안 HAI가 양호했으며, HAI가 가장 높았던 2006년 1분기(279.1)를 기준으로 매매가의 상승폭이 증대됐다.

- 2011년 4분기는 HAI가 188.7로 고평가된 시기였고, 그 후 HAI가 양호해진 2015년 1분기(255.3)부터 매매가 역시 상승했다.

- 2020년 3분기 HAI 223.9 이후부터 계속 감소하고 있어, 부동산 투자에 주의가 필요하다.

15. 제주

- 2022년 3분기 기준 HAI는 66이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 115.3)

- 2004년부터 2015년 2분기까지 HAI가 양호했다.

- 2017년 2분기 부터 2018년 4분기까지 HAI가 매우 낮았고, 제주 부동산 시장이 침체한 모습을 볼 수 있다.

- 2020년 2분기 HAI가 93.2로 상승했다가, 다시금 하락세에 있다.

16. 충북

- 2022년 3분기 기준 HAI는 137.6이고, 상당히 고평가 되어 있다. (2004년 3월부터 2022년 9월까지 평균은 162.9)

- 2004년~2005년에 HAI가 높게 나타났고, 매매가가 우상향 하다가, 2006년 2분기를 기점으로 매매가가 조정받기 시작했다.

- 2009년 1분기에서 2010년 4분기 후부터 HAI가 저평가 구간에 있었고, 2010년 4분기부터 매매가도 급격히 상승했으나, 2012년 2분기 144.2에서도 매매가는 상승을 거듭했다. 이는 2011년~2012년 입주 물량이 매우 부족한 상황이었기 때문으로 판단된다.

- 2020년 1분기 HAI 212.8로 가장 높았고, 이때부터 부동산 침체를 딛고 매매가도 상승하기 시작했다. 약 2년간 매매가의 지속적 상승으로, HAI 역시 급격히 감소하고 있다.

17. 충남

- 2022년 3분기 기준 HAI는 129.6이고, 상당히 고평가되어 있다. (2004년 3월부터 2022년 9월까지 평균은 157.7)

- 전반적으로 HAI가 좋았던 적이 많지 않았고, 2012~2013년은 입주물량이 부족하여 주택가격이 급등했다.

- 2016년~2018년은 공급과잉으로 인해 매매가격이 하락했다.

- 2015년~2019년까지 매매가의 하락세와 충남 인구 소득 증가가 맞물려, 2020년 1분기 HAI가 193.6으로 가장 높았고, 부동산 매수하기에 가장 부담 없는 시기였다.

- 그 후 쭉 HAI는 하락을 거듭하여 고평가 구간에 있다.

18. 결론

- 2022년 3분기 기준, 평균 HAI 대비 저평가인 지역은 '세종'이 유일하다.

- HAI가 좋은 순서대로 보았을 때, 1위 세종 > 2위 경남 > 3위 서울 > 4위 대구 > 5위 충북 순이다.

- 보편적으로 HAI가 좋지 않을 시 매매가가 하락하고, HAI가 좋을 시 매매가가 상승하는 패턴을 보였다.

- 대출받아 주택을 구매하는 데 부담되지 않는 상황에서는 부동산 시장도 좋아지고, 반대의 상황에서는 수요가 감소하여 부동산 시장이 나빠지는 것을 확인할 수 있다.

- HAI가 과거 대비 그 어느 때보다 낮아진 지역들은 부동산 시장 사이클에서 침체로 진입하는 갈림길이라고 판단할 수 있다.

|

순위

|

지역

|

주택구매력지수(HAI)

|

평균 HAI

|

평당가격(만원)

|

|

|

1

|

세종

|

44.6

|

평균대비 0.8 저평가

|

43.8

|

1915

|

|

2

|

경남

|

124.2

|

평균대비 17.1 고평가

|

141.3

|

878

|

|

3

|

서울

|

28

|

평균대비 21.5 고평가

|

49.5

|

4,041

|

|

4

|

대구

|

74.4

|

평균대비 23 고평가

|

97.4

|

1183

|

|

5

|

충북

|

137.6

|

평균대비 25.3 고평가

|

162.9

|

777

|

|

6

|

충남

|

129.6

|

평균대비 28.1 고평가

|

157.7

|

777

|

|

7

|

경기

|

49.8

|

평균대비 29.4 고평가

|

79.2

|

1957

|

|

8

|

전북

|

147.4

|

평균대비 31.1 고평가

|

178.5

|

714

|

|

9

|

경북

|

161.7

|

평균대비 32.1 고평가

|

193.8

|

654

|

|

10

|

부산

|

68.1

|

평균대비 32.4 고평가

|

100.5

|

1436

|

|

11

|

인천

|

60.7

|

평균대비 32.9 고평가

|

93.6

|

1494

|

|

12

|

대전

|

69.3

|

평균대비 39.6 고평가

|

108.9

|

1290

|

|

13

|

울산

|

93.2

|

평균대비 41.1 고평가

|

134.3

|

1054

|

|

14

|

강원

|

134.8

|

평균대비 44.7 고평가

|

179.5

|

772

|

|

15

|

제주

|

66

|

평균대비 49.3 고평가

|

115.3

|

1674

|

|

16

|

광주

|

90.4

|

평균대비 56.4 고평가

|

146.8

|

1029

|

|

17

|

전남

|

166.7

|

평균대비 58.9 고평가

|

225.6

|

653

|

* 참고자료 : 리치고 - 주택구매력지수,

빅데이터 부동산 투자 2022-2023 대전망 (김기원, 정세윤)

'INVESTING > INVESTMENT IN REAL ESTATE' 카테고리의 다른 글

| [부동산] 입주물량 - 지역별 분석 및 순위 (0) | 2023.03.23 |

|---|---|

| [부동산] 전세가율 - 지역별 분석 및 순위 (2) | 2023.03.15 |

| [부동산] 전국 소득 대비 저평가 지수(PIR) - 지역별 분석 및 순위 (0) | 2023.02.23 |

| [부동산] 전국 매매·전세가격지수와 매매·전세지수 증감률, 그리고 전세 대비 저평가 지수 (0) | 2023.02.19 |

| [부동산] 2022년 매수 우위 지수 (KB부동산 데이터허브) (0) | 2023.01.19 |