할 수 있다! 퀀트 투자 책 2편에서는

방어형 투자 전략에 대한 자세한 내용을 정리해보도록 하겠다.

너무 생소하고, 어려운 단어와 전략들이 있어

하나하나 이해를 잘 하고 넘어가야 할 듯 하다.

1. '저PER 혁명' 주도한 신진오

1) 세타전략

- 총 자산 중 투자자산의 비중을 결정하는 작업으로, 근로소득이든 사업소득이든 소득이 발생하는 시기에 미리 은퇴 이후를 대비하기 위해 적절한 투자 규모를 결정하는 방법론이다.

* 자신을 파악할 수 있는 가이드라인

- 가계부를 작성해 현재 연평균 생활비를 추정한다. 보유 자산의 수익만으로 생활비를 충당하는게 개인의 재무 목표가 되어야 하며, 미래를 위한 투자금액이 이 수준에 미치지 못한다면 빨리 투자금액을 늘려야 한다.

- 은퇴 시점까지 추가로 투입 가능한 투자 금액을 추정한다. 퇴직금도 포함한다. 사업 등 미래 소득이 불확실하더라도 가능한 금액을 추정하려는 노력이 필요하다.

- 금수저면, 상속 가능한 재산을 추정해본다.

* 은퇴자금 계산법

- 투자 시작 전 질문 3가지 : 은퇴할 때 얼마의 자금이 필요한가? / 이를 위해 매월 어느 정도의 금액을 투자해야 하나? / 어느 정도의 투자 수익률을 달성해야 하나?

- 은퇴자금 = {은퇴후 연 필요 지출액*(1+예상물가상승률)^은퇴까지 남은 연수} / (은퇴후 기대 CAGR-예상 물가상승률)

- 구글에서 'Investment Inflation Calculator'라는 온라인 계산기를 사용하면 된다.

- 은퇴자금을 파악하면 현재 자산이 얼마필요한지, 이 자산을 몇 %로 불려야 하는지, 이 금액이 모자라면 매월 어느 정도의 금액을 추가 적립해야 하는지 계산할 수 있다.

- 향후 5~10년간 지출할 목돈(주택구입, 결혼자금, 분모님 병원비, 자녀 결혼 자금 등)을 예상해보라. 이 금액에 1.5를 곱한 후 그 금액(안전마진 50%)은 투자 금액에서 제외해야 한다. 꼭 써야할 돈으로 투자하면, 마음이 조금해져서 실수를 범하게 된다.

2) 베타전략

- 세타전략을 통해 투자 비중을 정한 다음, 이 중에서 주식에 투자하는 비중을 결정하는 자산배분 전략이다.

* 정률투자법 : 특정 자산군 또는 개별 주식에 일정한 비중을 투자하고, 주기적으로 동일한 비중을 맞추는 투자방식이다.

- 기대 CAGR : '주식지수 CAGR + 채권지수 CAGR'의 평균 + 1%

- 매수 전략 : 총 자산 중 50%를 코스피 지수에 투자하고, 나머지 50%는 국채 3년물에 투자한다.

- 매도 전략 : 월 1회 리밸런싱(원래 비율대로 재조정)

* 증액투자법 : 채권에 투자하고, 거기서 나오는 채권 투자 수익만 가지고 주가지수에 투자하는 방식이다.

- 기대CAGR : 코스피 + 1~2% (20년 투자시)

- 매수 전략 : 전체 자산을 3년채 국채에 투자하고, 국채에서 나오는 투자 수익을 코스피 지수에 투자한다.

- 매도 전략 : 없다.

* 추세투자법 : 상승주를 매수하고 하락주를 매도하는 투자방식이다.

- 기대CAGR : 코스피 + 2~3%

- 매수 전략 : 3개월 이동 평균이 상승 반전하면, 코스피 지수를 매수한다.

- 매도 전략 : 3개월 이동평균이 하락 반전하면, 코스피 지수 매도 후 전액 현금화 한다.

* 정액매수 및 점증평가 적립식

- 기대CAGR : 정액매수 적립식 : 코스피 + 1~2%, 점증평가 적립식 : 코스피 + 3~4%

- 매수 전략 : 정액매수 적립식은 매월 일정액으로 주가지수 ETF를 매수하고, 점증평가 적립식은 주식 평가액이 전월 대비 일정하게 증가하도록 주가지수 ETF를 매수한다.

- 매도 전략 : 없다.

* 추세 - 점증평가 전환적립식 : 추세투자법과 점증평가 적립식을 합친 콤보 전략이다.

- 기대CAGR : 코스피 + 4~5%

- 매수, 매도 전략 : 주식 평가액이 전월 대비 일정액 증가하도록 매매(점증평가 적립식 적용)하는데, 3개월 이동평균이 하락반전하면 전부 매도한다. 3개월 이동평균이 상승 반전하면 원래 점증평가 적립식으로 보유해야 할 금액을 매수해 점증평가 적립식을 진행한다.

3) 알파전략

- 포트폴리오 종목을 선정하고 종목별 비중을 조절하는 기술이다.

* 가치 가중 포트폴리오 : 주가 대비 내재가치가 더 높은 종목의 비중을 확대하고, 낮은 종목의 비중을 축소하는 전략이다.

- 기대CAGR : 내재가치 측정 스킬에 따라 천차만별

- 매수, 매도 전략 : 월 1회 리밸런싱을 하고, 리밸런싱 시점에 보유하고 있는 금액의 내재가치를 측정한다. 모든 보유 주식의 내재가치/시가총액(V/P)을 계산하고, 모든 보유 종목의 V/P를 합한다. 특정 주식 비중은 (주식의 V/P) / (전체 포트폴리오의 V/P) 다.

4) 공격형 전략과의 융합

- 공격형 포트폴리오 + 정률투자법: 공격형 포트폴리오에 월, 분기, 반기, 연 1회 주식 비중을 맞추고, 포트폴리오에 적합하지 않은 주식을 교체하는 리밸런싱을 실시한다.

- 공격형 포트폴리오 + 증액투자법 : 전 자산을 채권에 넣어놓고, 이자만 포트폴리오에 투자하는 전략이다.

- 공격형 포트폴리오 + 추세투자법 : 포트폴리오 가격이 이동평균보다 높을 때만 포트폴리오를 매수 및 보유하고, 추세가 나쁘면 현금화 한다.

5) 적립식 투자와 품위있는 노후

- 적립식투자를 하면, 20년 뒤 복리의 효과를 누릴 수 있다.

- 품위있는 노후를 보내는 방법 : 자신에게 맞는 적절한 공격형 투자전략을 1~2개 선택한다 > 그 전략에 매월 50~100만원을 투자한다 > CAGR 15~25%를 번다 > 20년 후 14~51억 원을 보유한 자산가가 된다.

2. 분산투자 이론의 창시자, 해리 마코위츠

1) 포트폴리오 이론

- 주식 포트폴리오는 20~30개 종목으로 분산한다.

- 투자 대상 국가별, 산업별로도 분산한다.

- 부동산, 채권, 대체투자 등 다양한 자산군으로 분산한다.

2) 리스크 핵심 요소 : 변동성과 상관성

- 마코위츠는 상관관계가 낮은 자산으로 포트폴리오를 구성하면, 전체 포트폴리오의 표준편차(=주식의 위험)가 낮아진다는 사실을 증명했다.

- 분산투자의 위력은 상관관계가 -1에 가까울수록 증가하고, +1에 가까울수록 감소한다. 즉, 수익률이 다른 방향으로 움직이는 자산의 분산 효과가 더 강하다.

3) 유대인의 분산투자 전략

* 유대인들의 투자법

- "투자 할 때는 돈을 셋으로 나눠 토지의 1/3을 투자하고, 사업에 1/3을 투자하며, 나머지는 여유자금으로 보유하라"

- 토지 : 리츠(REITs)상품 또는 지수를 살 수 있다.

- 사업 : 주식 투자 혹은 ETF를 통해 매수 할 수도 있다.

- 여유자금 : 현금을 은행에 맡기거나, 파산 가능성이 거의 없는 기업 또는 국가의 채권을 산다.

*유대인 포트폴리오

- 매수 전략 : 총 자산을 3개 자산(미국 리츠 ETF, 미국 달러화 장기국채 ETF, 코스피 ETF)에 1/3씩 투자한다.

- 매도 전략 : 연 1회 리밸런싱한다.

4) 주식 포트폴리오의 적당한 종목수

- 종목수가 많으면, 개별 종목 위험(비체계적 위험)은 줄일 수 있으나, 주식시장의 시장 위험(체계적 위험)은 피할 수 없다.

- 적절한 주식 종목수에 관련한 논문에 따르면, "18~30종목을 매수하면 개별 종목 위험의 90%를 제거할 수 있다"는 결론을 내렸다.

- 같은 산업군에서 20~30개 종목을 사는 것이 아니라, 산업별 분산, 시가총액별 분산, 투자전략 분산, 시간 분산을 하는 것이 좋다.

3. '손실 최소화' 끝판왕, systrader79

1) 비금융인 계량투자 최고수

* systrader79의 투자철학

- 손실 최소화와 변동성 최소화에 집중한다.

- 신진오의 전략적 가치 투자와 마코위츠 이론에 자신만의 아이디어를 가미해 방어형 전략의 끝판왕이 되었다.

* 변동성을 낮출 수 있는 방법

- 상관관계가 낮은 자산군에 분산투자 한다.

- 자산에서 현금 비중을 높인다.

- 필요하면 손절매를 한다.

- 주기적으로 리밸런싱 한다.

*평균 모멘텀 스코어

- 모멘텀 전략 실시할 때, 최근 1~12개월의 과거 수익을 각각 구한다.

- 각 과거 수익이 0이상이면 1점, 이하면 0점을 부여한다.

- 이를 합하면 0~12점이 나온다. 이 총점을 12로 나눈다.

- 총점/12가 당월의 주식투자 비중이고, 매월 이 비율로 '주식 대 현금' 또는 '주식 대 채권' 비중을 조절해 투자한다.

- 상승세가 아주 강력할 경우 스코어가 1에 가까워지므로 더 많은 돈을 주식에 투자하게 된다.

2) systrader79의 실전 투자전략

* 투자원칙

- 자산의 상당 비중을 항상 현금과 단기 국고채로 보유한다

- 상관성이 낮은 자산군을 매수한다. 특히 주식, 채권, 현금을 활용한다.

- 주식 비중은 평균 모멘텀 스코어로 조절한다.

- 변동성을 액티브하게 조정한다.

- 주기적으로 리밸런싱을 실시한다.

* 예금이자 2배 벌기

- 기대 GACR 4~6%

- 매수 전략 : 우량주 중 아무거나 한 종목을 고른다 > 투자자금의 10%만 선정한 종목 매수한다 > 나머지 90%는 국고채 ETF를 매수한다.

- 매도 전략 : 월 1회 리밸런싱

* 저변동성의 마술

- 기대 CAGR : 8~10%

- 매수 전략 : 단기 국고채 50% 유지 > 평균 모멘텀 스코어로 주식 비중 결정 > 주식 비중을 모조리 저변동성(로우볼) ETF에 투자한다.

- 매도 전략 : 월 1회 리밸런싱

* 손절매

- 기대 CAGR : 10~15%

- 매수 및 매도 전략 : 매월 첫 거래일 시가에 코스피 ETF를 매수한다 > 매일 주가 구간x배수를 손절선으로 계산하고, 다음 사항을 확인 한다. (월초 매수한 ETF가 손절선에 걸리지 않을 경우엔 지수 보유, 손절선에 걸릴 경우엔 손절매와 현금 보유, 손절매 했을 경우 다음달 첫날 코스피 ETF 매수한다)

- 손절선 계산법 : 최근 6개월간의 주가 구간을 계산한다 (주가 구간 계산법은 (전월 고가 - 전월 저가) / (전월 시가)이며, 최근 6개월간 주가 구간의 평균을 계산한다.) > 이 평균 구간에 투자자가 선택한 배수(배수는 0.1을 사용)를 곱한다.

* 변동성 타겟팅

- 기대 CAGR : 변동성에 따라 다름

- 매수 전략 : 특정 주가지수, 주식 또는 포트폴리오를 선택한다 > 주가지수, 주식 또는 포트폴리오의 변동성을 계산한다 > 투자비중을 목표 변동성에 맞춘다 > 평균 모멘텀 스코어를 통해 다시 한 번 투자 비중을 조정한다 > 나머지 금액은 현금 보유한다. (변동성 2%에 평균모멘텀 스코어를 적용하면, 뚜렷한 MDD는 보이지 않는다.)

- 내가 원하는 변동성이 나올 때까지 현금을 추가(변동성을 액티브하게 조정하는 것)하는 것이다. 예를 들어, 코스피의 월별 표준편차(연 표준편차에서 12의 루트로 나누면, 월 표준편차)가 7.11%인데, 변동성을 월 3%로 낮추고 싶다면, 3/7.22 = 41.55%만 지수에 투자하고 나머지는 현금으로 갖고 있으면 된다.

- 평균 모멘텀 스코의 주식 비중 조절 방법 : 예를 들어, 코스피 최근 12개월 변동성이 4%인데, 원하는 변동성은 2%라면 주식비중을 2/4=50%로 유지하는 것이 정상이다. 여기서 다시한번 평균모멘텀 스코어를 계산하는데, 스코어가 8이 나오면 내 주식 비중은 2/4 x 8/12 = 1/3 이 된다.

- 매도 전략 : 월 1회 리밸런싱

4. 듀얼 모멘텀 전략 고안한 게리 안토니치

1) 듀얼 모멘텀

* 절대적 모멘텀

- 안토나치는 과거 6개월 또는 12개월 수익이 예금금리를 능가하면 강세장, 그렇지 않으면 약세장으로 정의했다.

- 안토나치의 절대적 모멘텀 전략은 매월 최근 수익이 예금금리 이상이면 투자하고, 그렇지 않으면 현금 또는 단기 채권을 보유하는 전략이다. (저자는 6개월을 기준으로 함)

* 듀얼 모멘텀 = 절대적 모멘텀 + 상대적 모멘텀

- 상대적 모멘텀은 여러 자산의 과거 수익률을 분석해 그 구간에서 상대적으로 가장 많이 상승하는 자산에 투자하는 방법이다.

- 폭락장에서 상대적 모멘텀이 높은 주식이 동반 하락하기 때문에, 상대적 모멘텀 전략은 MDD축소에 도움이 되지 않는다.

- 그래서 안토나치는 방어에 좋은 절대적 모멘텀과 공격에 좋은 상대적 모멘텀을 합치는 투자전략을 고안해 냈다.

2) 당장 써먹을 수 있는 듀얼 모멘텀 전략들

* 국제 ETF 듀얼 모멘텀

- 기대 CAGR : 10~15%

- 매수 전략 : 4개 주가지수(S&P 500, Euro Stoxx, Topix, KOSIP) 중에서 최근 6개월간 가장 많이 상승한 지수를 추종하는 ETF에 투자한다(상대적 모멘텀 전략) > 그런데 4개 지수 모두 6개월 수익률이 예금금리 이하로 하락하면 모든 ETF 매도 후 현금을 보유한다. (절대적 모멘텀 전략)

- 매도 전략 : 월 1회 리밸런싱

* 위험 회피 듀얼 모멘텀

- 기대 CAGR : 6~8%

- 매수 전략 : 미국 불량사채 지수, 미국 단기 국채 지수 중에서 최근 6개월간 가장 많이 상승한 지수를 추종하는 ETF에 투자한다 > 그런데 2개 지수 모두 6개월 수익률이 예금금리 이하로 하락하면 모든 ETF 매도 후 현금(달러)을 보유한다.

- 매도 전략 : 월 1회 리밸런싱

* 글로벌 주식 듀얼 모멘텀

- 기대 CAGR : 10~15%

- 매수 전략 : 미국 S&P 500 지수, 선진국 지수, 개발도상국 지수 중에서 최근 6개월간 가장 많이 상승한 지수에 투자한다 > 그런데 3개 지수 모두 6개월 수익률이 예금금리(T-bill) 이하로 하락하면, 미국 단기 국채 지수를 보유한다.

- 매도 전략 : 월 1회 리밸런싱

* 자산군 분산 듀얼 모멘텀

- 기대 CAGR : 10~15%

- 매수 전략 : 미국 S&P 500 지수, 미국 불량사채 지수, 귀금속 지수, 글로벌 채권 지수, 개발도상국 지수, 미국 리츠 지수, 6개 지수 중에서 최근 6개월간 수익률이 가장 높은 3개 지수에 동일한 금액을 투자한다 > 그런데 6개 지수 모두 6개월 수익률이 예금금리(T-bill) 이하로 하락하면, 미국 단기 국채 지수를 보유한다 > 6개 자산군 중 1개 자산군만 최근 6개월 수익률이 T-Bill 이상이면 총자산 중 1/3을 그 자산에 투자하고, 나머지 2/3는 미국 단기 국채를 보유한다 > 6개 자산군 중 2개 자산군만 최근 6개월 수익률이 T_Bill 이상이면 총자산 중 2/3를 그 2개 자산에 투자하고 나머지 1/3은 미국 단기 국채를 보유한다.

- 매도 전략 : 월 1회 리밸런싱

* 한국 팩터 듀얼 모멘텀

- 기대 CAGR : 15~20%

- 매수 전략 : WISE 스마트베타 Quality 지수, WISE 스마트베타 Value 지수, WISE 스마트베타 Momentum 지수, WISE 스마트베타 LowVol 지수를 추종하는 ETF 중에서 최근 6개월간 가장 많이 상승한 지수에 투자한다 > 그런데 4개 지수의 6개월 수익률이 예금금리 이하로 하락하면, ETF 매도 후 현금을 보유한다.

- 매도 전략 : 월 1회 리밸런싱

* 한국 팩터 듀얼 모멘텀 + 50% 현금

- 기대 CAGR : 8~10%

- 매수 전략 : WISE 스마트베타 Quality 지수, WISE 스마트베타 Value 지수, WISE 스마트베타 Momentum 지수, WISE 스마트베타 LowVol 지수를 추종하는 ETF 중에서 최근 6개월간 가장 많이 상승한 지수에 투자한다(주식 비중은 최대 50%로 유지한다) > 그런데 4개 지수의 12개월 수익이 0% 이하이면, 100% 현금을 보유한다. 즉 주식 비중은 늘 0% 또는 50%로 유지한다.

- 매도 전략 : 월 1회 리밸런싱

3) 듀얼 모멘텀 전략 백테스트 방법

- Portfolio Visualizer(www.protfoliovisualizer.com)는 무료로 포트폴리오 시뮬레이션이 가능한 도구를 제공하는 곳이다.

* 듀얼 모멘텀 테스트 예시

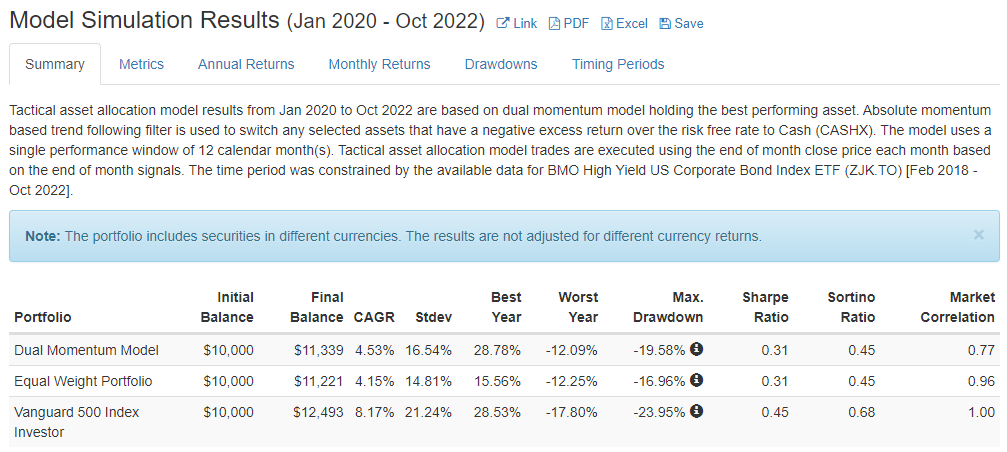

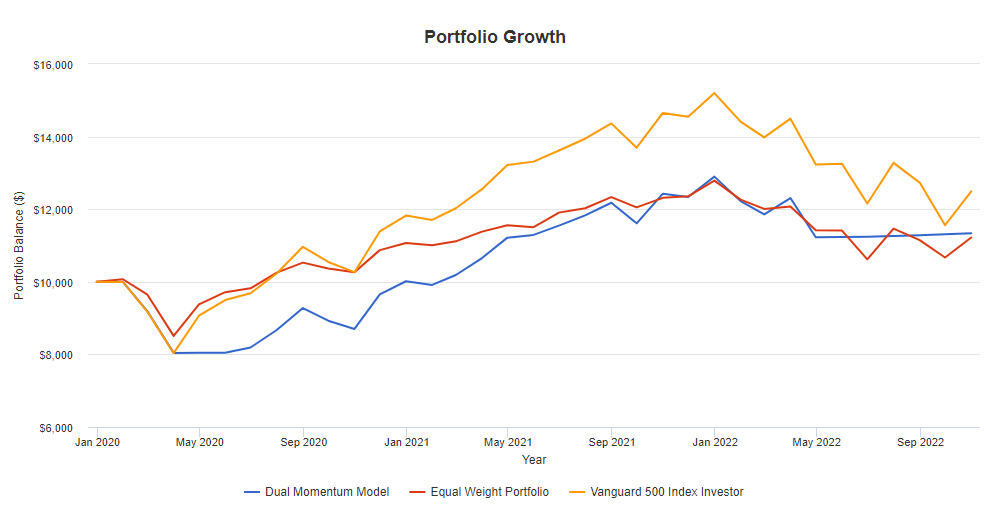

- Test Market Timing Models 에서 Dual Momentum을 클릭한다 > tickers에 S&P 500지수와 미국 불량사채 지수를 입력한다 > Timing period(최근 수익률 구하는 기간)는 12months(12개월)로 지정하고, Trading Frequency(리밸런싱 주기)는 Monthly(월 1회)로 한다 > Benchmark는 Vanguard 500 Index Investor를 선택한다.

- 아래와 같이 표와 그래프로 표시되는데, 전략의 CAGR, 표준편차, 최고 수익을 낸 해, 최저 수익을 낸 해, MDD, 샤프지수 등 투자에 중요한 지표가 모두 표기된다.

- 장기적으로 우상향하는 자산을 아무거나 2개 고르고 듀얼 모멘텀을 적용하면, 웬만하면 다 통한다는 진리를 다시 한 번 확인 할 수 있다.

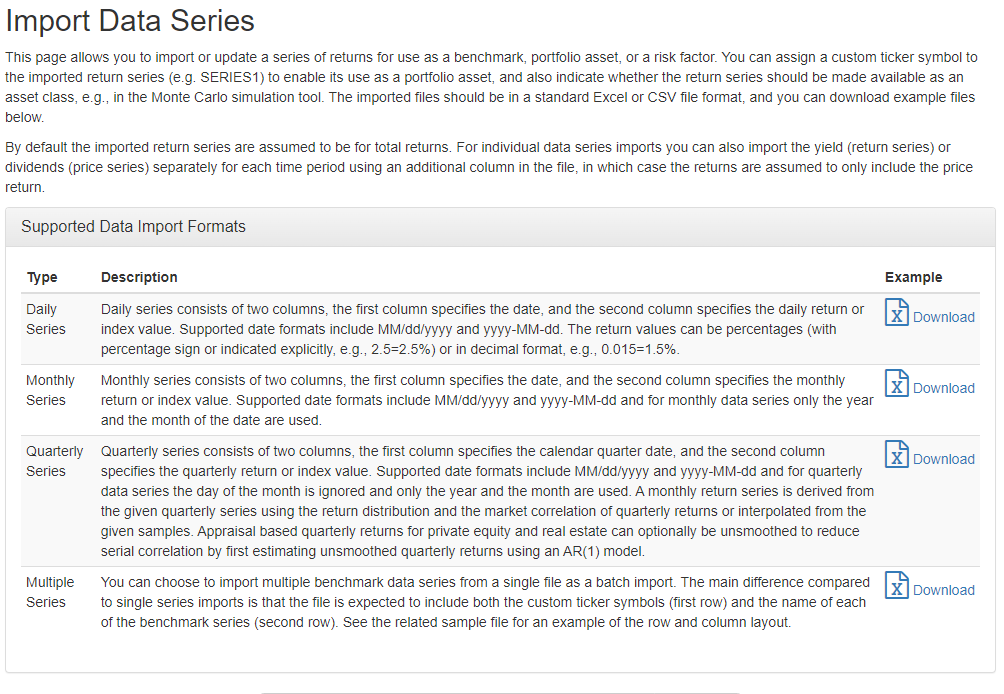

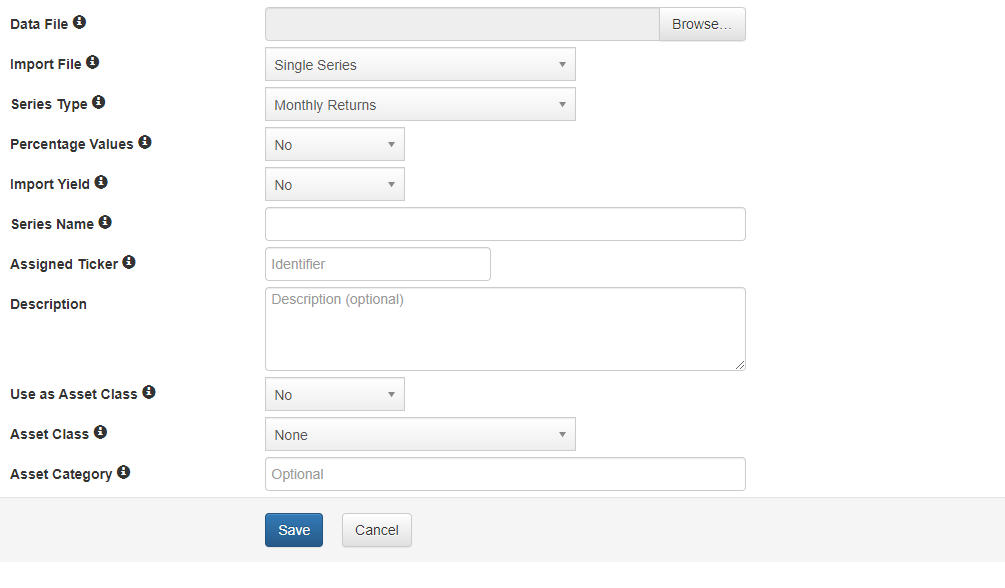

* 한국형 전략 시뮬레이션

- Wise FN (www.fnindex.co.kr/overview/I/MIS) 에서 WISE 스마트베타 Quality 지수, WISE 스마트베타 Value 지수, WISE 스마트베타 Momentum 지수, WISE 스마트베타 LowVol 지수 수익률을 다운받는다.

- PV 홈페이지 오른쪽 상단 My Models 에서 Import Data Series를 클릭한다.

- 월별 수익률 Example 파일을 다운받아, WISE 스마트베타 데이터를 넣은 각각의 엑셀 파일을 4개 만든다.

- 파일을 업로드 한 후, 듀얼 모멘텀 메뉴로 돌아가서 Tickers에 자신이 import한 4개 벤치마크를 넣어 테스트한다.

- PV 에서 테스트 하는 과정은 책에 나와있는 내용과 현재 홈페이지 옵션이 많이 달라졌기 때문에, 조금 까다로울 수 있다.

'READING > BOOKS' 카테고리의 다른 글

| [BOOK] 돈의 속성(김승호) (1편) - 최상위 부자가 말하는 돈에 대한 모든 것 (0) | 2022.12.19 |

|---|---|

| [BOOK] 레버리지(롭 무어) - 자본주의 속에 숨겨진 부의 비밀 (1) | 2022.12.10 |

| [BOOK] 할 수 있다! 퀀트 투자(강환국) (3편) - 공격형 투자전략 (0) | 2022.12.04 |

| [BOOK] 할 수 있다! 퀀트 투자(강환국) (1편) - 왜 계량투자를 해야 하는가 (0) | 2022.11.22 |

| [BOOK] 역행자(자청) - 한 번 사는 인생 역행자처럼 살아보자. (1) | 2022.11.18 |