'샤프지수란 높을수록 좋다.' 라고 무작정 생각해왔는데,

문뜩 왜 높을수록 좋을까? 꼭 그럴까? 헛점은 없을까?를 생각해보다가,

좋은 유투브를 영상을 보고 정말 많은 인사이트를 얻었다.

그 내용을 정리해본다.

1. 샤프지수

* 샤프지수란?

| 샤프지수 = 수익률 / 리스크 샤프지수 = (포트폴리오 수익 - 무위험 이자율) / (포트폴리오 수익 - 무위험 이자율)의 표준편차 |

- 아래 수익률 리스크 그래프에서 기울기 값을 샤프지수라 한다.

· 빨간선의 샤프지수 = (10% - 3%) / 10% = (17% - 3%) / 20% = 0.7

· 파란선의 샤프지수 = (17% - 3%) / 10% = 1.4

· 수익률과 표준편차 모두 연율(annual)로 환산해서 계산한다.

- 수익률이 높은 전략일수록 평균추세의 기울기가 높다. 즉, 기울기가 가파를수록(파란선) 월등한 전략이라고 할 수 있다.

· 동일한 수익률 하에서 리스크가 낮은 것이 월등하다.

· 동일한 리스크 하에서 수익률이 높은 것이 월등하다.

· 즉, 빨간선의 A, B, C는 동일한 실력자나 동일한 전략이 달성 가능한 수익률 라인이다.

* 리스크란?

- 리스크는 변동성이다.

- 변동성은 평균 기점으로 얼마나 분포되어있느냐를 측정한다.

- 변동성은 (개별값-평균)²을 갯수로 나눈 값에서 제곱근을 다시 씌워주는 것으로 구하는데, 이를 표준편차라고 한다. 이는 일반적으로 금융에서 말하는 변동성(Volatility)이다.

- 제로금리 시대에는 '수익률/표준편차', 즉, '수익률/리스크'라고 생각하면 된다.

- 변동성이 높을수록 평균추세를 기점으로 기복이 심하다.

- 아래 저변동성 주식과 고변동성 주식의 누적 그래프를 보았을때, 수익률은 11,6%, 10,7%로 비슷하지만, 확실히 고변동성 주식 수익률이 더 들쑥날쑥 하다는 걸 알 수 있다.

- 저변동성 주식의 특성은 다음과 같다.

· 저변동성 주식 포트폴리오의 장기 실적 우수

· 저변동성 주식 포트폴리오는 급상승 시장에서는 실적 저조

· 저변동성 주식 포트폴리오는 급락 시장에서 실적 우수

2. 피터뮬러의 샤프지수 해석

우리 전략들은 수익/리스크 척도를 통해 평가된다.

대칭적이고, 시장 중립적이며, 꼬리사건의 리스크가 없는 전략이 얼마나 좋은지 평가하는 데는

아마도 샤프지수가 최고의 사전적인 어림짐작 방법일 것이다.

Our strategies are evaluated by looking at reward/risk measures.

For symmetric, market-neutral strategies without significant tail events,

the Sharpe Ratio (SR) is probably the best ex ante measure.

- '프랍 트레이딩, 진실과 거짓' 기고글 中-

* 대칭적(symmetric)

- 파란 전략보다 빨간 전략이 샤프지수가 더 높다. 수익률은 낮지만 매일 일정한 수익을 내서 변동성이 낮다.

- 그렇지만, 파란 전략이 더 나쁘다고 할 수 있을까? 자세히 보면 파란 전략의 변동성은 전부 상방변동성(upside volatility)이다. 큰 손실이 나는 날이 없다. 그럼에도 수익 폭이 일정하지 않아 변동성 값이 커지게 된다.

- 한계 : 수익과 손실이 대칭적인 전략에서는 변동성이 리스크를 잘 대변하지만, 비대칭적인 전략에서는 변동성이 리스크를 잘 대변하지 않는다.

- 이를 보완하기 위해 만든 지수가 '소르티노 지수(Sortino Ratio)'다. 손실을 낸 날들에 대해서만 표준편차(변동성)를 구한다.

* 시장 중립적(market-neutral strategies)

- 시장 중립적 전략이라는 것은 주식 순매수와 주식 공매도를 병행하여, 주식시장 움직임에 영향을 덜 받는 것을 말한다. 반대로 시장중립이 아니라는 것은 주식시장의 수익률에 영향을 받는다는 의미다.

- 예를 들면, 동일한 전략이 코스피에서는 샤프지수가 낮고, 미국시장에서는 샤프지수가 높은 현상이 발생하여 전략 자체 평가가 힘들다.

- 한계 : 시장 중립적이지 않은 전략들은 샤프지수가 전략 자체의 우위를 나타내기보다는, 시장의 퍼포먼스에 더 영향을 많이 받는다.

- 이를 보완하기 위해 만든 지수가 '정보 지수(Information Ratio)'다. 포트폴리오 수익률에서 무위험 수익률을 빼는게 아니라, 벤치마크 수익률을 빼준다. 따라서 정보지수는 리스크 대비 수익률이 아닌, 리스크 대비 초과 수익률을 재는 척도다.

* 꼬리 사건의 리스크(significant tail events)

- 꼬리 사건이란, 일어날 확률이 0%에 가까운 사건으로, 거의 일어나지 않지만 한 번 일어났을 때 엄청난 여파가 있는 사건에 대한 리스크다.

- 매번 조금씩 높은 승률로 따다가, 아주 낮은 확률로 가끔 한 번 큰 손실을 내는 것이다.

- 한계 : 매우 낮은 확률의 큰 손실이 아직 나지 않은 기록을 토대로 샤프지수를 계산하면 엄청 높게 나온다.

* 사전적인 어림짐작(ex ante)

- 결국은 샤프 지수도 과거의 기록을 토대로 계산한 값이다.

- 한계 : 과거의 기록이 미래의 퍼포먼스를 보장하지 않는다.

* 함께 봐야할 수치

- MDD(Maximum Drawdown) : 최대 하락폭

· 샤프지수가 찾아내지 못한 계열상관(serial correlation)관계를 찾게 해준다.

· 계열상관 : 잃을 때는 연속으로 잃고, 이익볼 때는 연속으로 이익보는 현상

- 기대 총수익(Expected Gross Profit)에서 예상 매매 비용이 차지하는 비용

· 거래비용, 수수료, 체결 시 슬리피지 현상 등

· 이 비용이 높을 수록, 모델이 더 이상 작동하지 않을 때 입을 손실이 크다.

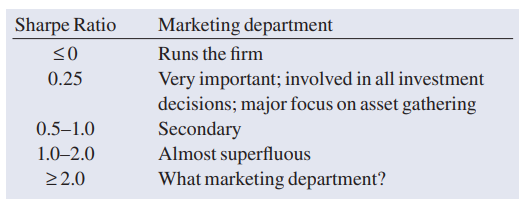

· 투자 펀드내 마케팅 부서의 정치 역학

| 샤프비율 | 마케팅 부서 |

| 0 이하 | 마케팅 부서가 회사를 운영한다. |

| 0.25 | 마케팅 부서가 매우 중요하고, 모든 투자 결정에 관여한다. 펀드의 초점은 투자금 모으기다. |

| 0.5~1.0 | 마케팅 부서가 부수적인 존재다. |

| 1.0~2.0 | 마케팅 부서가 거의 필요하지 않다. |

| 2.0 | 마케팅 부서가 왜 있을까? |

- 시간지평과 자금수용력

· 시간지평(time horizon) : 초단타, 단타, 스윙, 중기, 장기

· 자금수용력(capacity) : 수익률 저하 없이 얼마나 많은 자금을 수용가능한가.

· 장기 투자는 대부분 샤프지수 1을 넘기기가 힘들고, 1.5~2.0이면 탑급이며, 초장기적(10년 이상)으로 1이상을 유지하는 펀드는 거의 없다고 보면 된다.

· 초단타 고빈도 매매는 하루에 수천~수만 번을 매매하며, 거의 잃는 날이 없다. 일일 수익을 통해 연평균 샤프지수를 측정하게 되면 3~4 이상으로 굉장히 크게 나타난다.

· 샤프지수의 단점 : 자금수용력이 장기투자보다 훨씬 작다는 것과, 인프라에 들어가는 고정 지출(Fixed Cost)이 굉장히 크다는 점이다.

* 결론

- 샤프지수가 측정하지 못하는 다양한 부분들이 있기 때문에, 이런 부분을 감안해서 투자 전략을 결정해야 한다.

* 참고자료 : 유투브 '월가 아재의 과학적 투자',

Proprietary trading: truth and fiction. Quantitative Finance(2001) (Muller, P),

Eastspring Investments (Ben Dunn)

'INVESTING > INVESTMENT IN STOCKS' 카테고리의 다른 글

| [QI] 가치 팩터(Price) 백테스팅 (1) - 15개 팩터 (시가총액, PER, POR, NCAV, PCR, PGPR, PFCR, 배당수익률, PBR, 주주수익률, PSR, PAR, PRR, PEG, PACR) (0) | 2023.02.13 |

|---|---|

| [QI] 백테스팅 - 저평가+우량주+모멘텀+소형주 전략(A New Core Equity Paradigm-AQR) (1) | 2023.02.09 |

| [QI] 백테스팅 - 그린블라트 마법공식과 신마법공식 (0) | 2023.01.31 |

| [QI] 백테스팅 - 그레이엄의 NCAV 전략과 완화 NCAV 전략 (0) | 2023.01.29 |

| [QI] 백테스팅 - 밸류+모멘텀 전략 (0) | 2023.01.26 |