[A New Core Equity Paradigm - 저평가+우량주+모멘텀+소형주 전략]

* 매수전략 : 아래 조건에 적합한 주식 20개 매수

- 가치 팩터 : PBR, PER, 미래 PER, 현금흐름/EV, 매출액/EV

- 우량주 팩터 : ROA, 매출총이익/매출액, 잉여현금흐름/자산

- 모멘텀 팩터 : 최근 12개월 수익(최근 한달 제외)

* 매도 전략

- 리밸런싱은 매년/반기로 진행한다.

- 2013년 AQR에서 발표한 논문 'A New Core Equity Paradigm - Andrea Frazzini, Tobias J. Moskowitz, Robert Novy-Marx'에 나오는 전략이다.

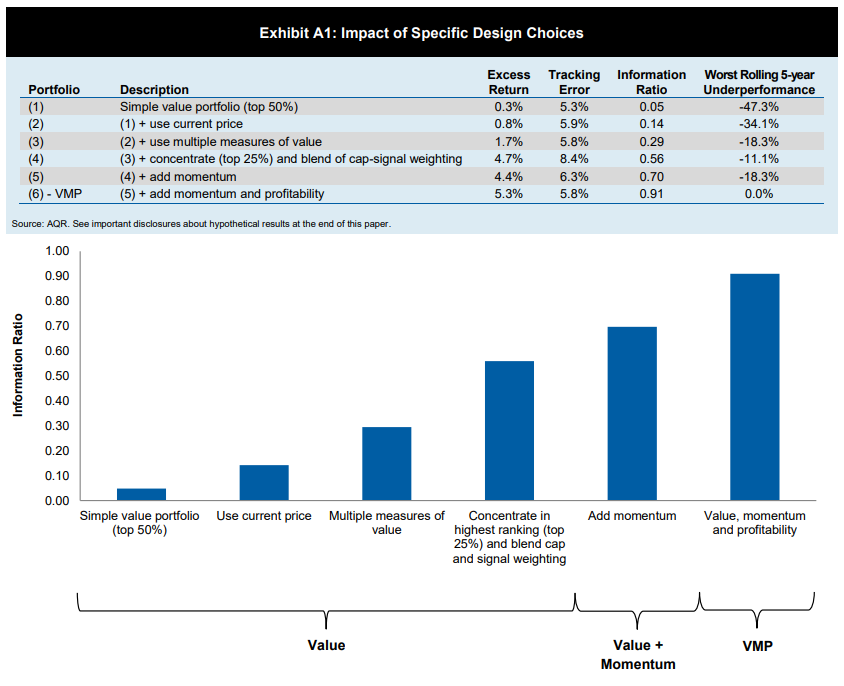

- 팩터들은 아래 표와 같이 복합적(가치+우량주+모멘텀)으로 선정했다.

- 논문에 따르면, 수익률은 다음과 같다.

· 미국대형주(1980~2012) : CAGR 17.3%, 초과수익 5.3%

· 미국소형주(1980~2012) : CAGR 20.7%, 초과수익 8.6%

· 글로벌 대형주(1990~ 2012) : CAGR 11.2% 초과수익 5.1%

- 요소 하나씩 붙이면 수익이 늘어남을 알 수 있다.

· ①단순 저PBR : 초과수익0.3%, IR 0.05 (정보비율 0이상이면 주가지수보다 높다는 것)

· ① + ②최신가격 저 PBR : 초과수익 0.8%, IR 0.14

· ② + ③저평가 지표 4개 콤보 : 초과수익 1.7%, IR 0.29

· ③ + ④상위 25%기업 투자비중 : 초과수익 4.7%, IR 0.56

· ④ + ⑤모멘텀 높은 기업 투자 : 초과수익 4.4%, IR 0.70

· ⑤ +퀄리티 높은 기업 투자 : 초과수익 5.3%, IR 0.91

[전략 백테스팅 1] - 한국

- 조건

· PBR, PER, EV/CF, EV/Sales, ROA, 매출총이익/매출액, 12개월 모멘텀 (퀀터스에서는 미래 PER과 잉여현금흐름/자산 팩터가 없어 제외했다. )

· 소형주 : 시총 하위 20%

· 제외 : 금융주, 지주사, 관리종목, 적자기업(최신분기), 적자기업(연간), 중국기업, PTP기업

- 리밸런싱 기간 : 반기 (동일비중 / 20개 종목)

- 거래수수료 : 0.5%

- 국가 : 한국

* 주요 성과 지표

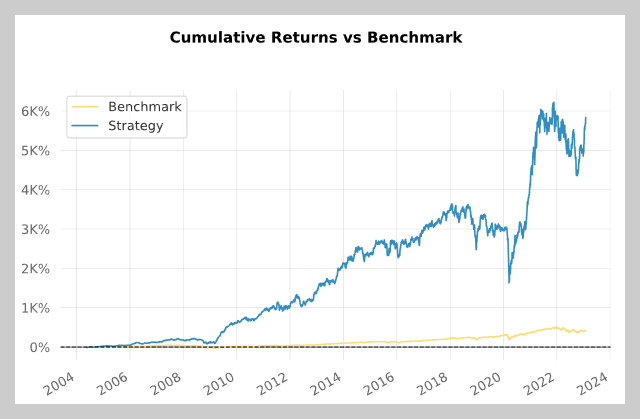

- 반기 리밸런싱으로 백테스팅 해보았을 때, 연복리수익률이 42.11%, MDD가 -51.05%이다. (2003-12-01 - 2023-01-31)

| Metric | Strategy | Benchmark |

| Cumulative Return | 84,502.68% | 200.36% |

| CAGR | 42.11% | 5.9% |

| Max Drawdown | -51.05% | -54.54% |

| Sharpe | 1.69 | 0.39 |

- 최악의 MDD top5는 다음과 같다.

· 2008-05-16 : -51.05%

· 2020-01-17 : -49.73%

· 2018-05-16 : -36.45%

· 2021-07-01 : -29.39%

· 2022-06-07 : -25.58%

- 2022년 벤치마크 수익률이 -24.89%였으나, 이 전략의 수익률은 15.70로, 힘겨웠던 장에서 많이 선방했다. 올해 1월 수익률은 8.1%로 벤치마크 수익률(8.44%)과 비슷한 수준이다.

| 1월 | 2월 | 3월 | 4월 | 5월 | 6월 | 7월 | 8월 | 9월 | 10월 | 11월 | 12월 | |

| 2022 | -3.34 | 3.92 | 15.52 | 11.51 | -1.97 | -15.35 | 9.30 | 3.59 | -10.89 | 5.79 | 7.41 | -6.00 |

| 2023 | 8.10 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

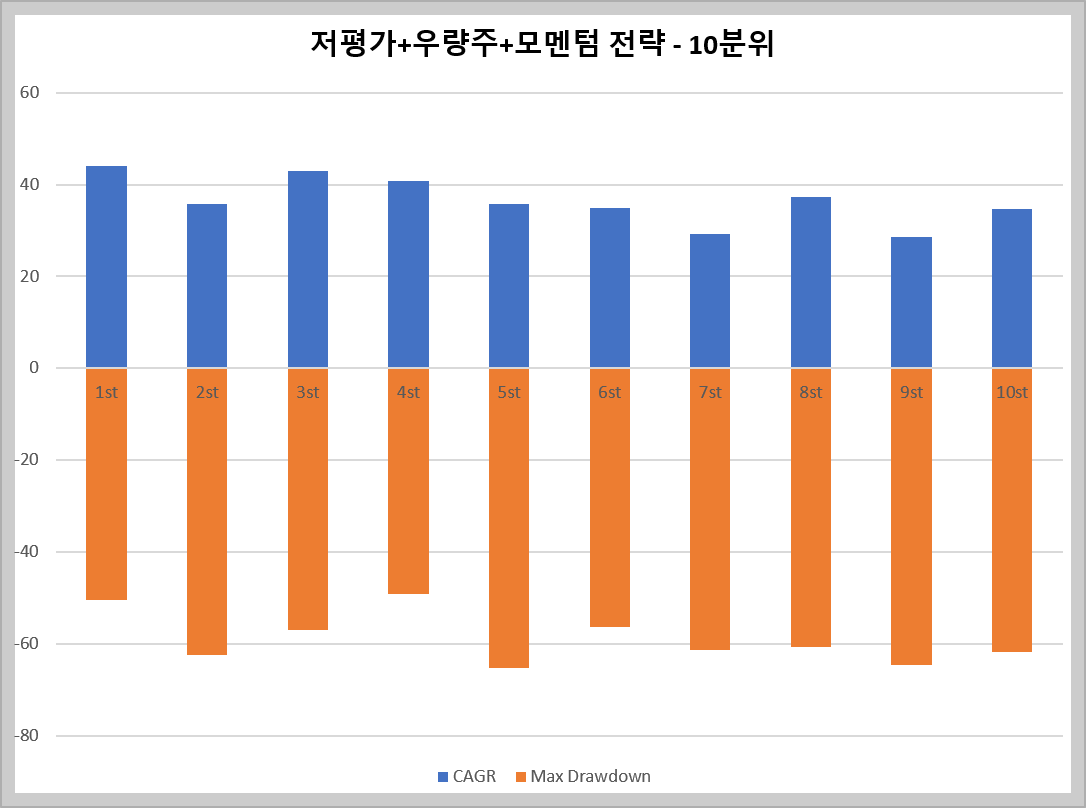

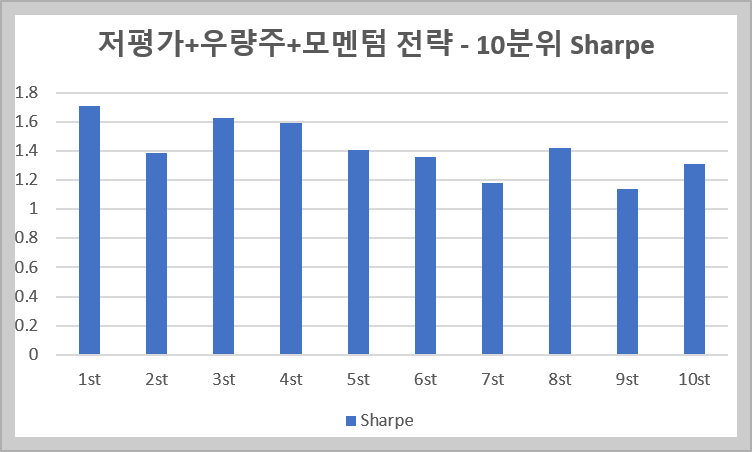

- 저평가+우량주+모멘텀 전략 10분위 그래프를 보면, 1분위(성과지표 높음)와 10분위(성과지표 낮음)의 차이가 확연하게 나타나지는 않지만, 그래도 1분위의 CAGR과 MDD 값이 그나마 좋은 편이다.

- 10분위 그래프의 샤프지수를 보면, 1분위 지수가 가장 좋고, 10분위로 갈수록 조금씩 낮아진다.

[전략 백테스팅 2] - 미국

- 조건

· PBR, PER, EV/CF, EV/Sales, ROA, 매출총이익/매출액, 12개월 모멘텀 (퀀터스에서는 미래 PER과 잉여현금흐름/자산 팩터가 없어 제외했다. )

· 소형주 : 시총 하위 20%

· 제외 : 금융주, 지주사, 관리종목, 적자기업(최신분기), 적자기업(연간), 중국기업, PTP기업

- 리밸런싱 기간 : 반기 (동일비중 / 20개 종목)

- 거래수수료 : 0.5%

- 국가 : 미국

* 주요 성과 지표

- 반기 리밸런싱으로 백테스팅 해보았을 때, 연복리수익률이 24.31%, MDD가 -53.83%이다. (2004-04-30 - 2023-01-31)

- 벤치마크보다는 수익률과 MDD가 좋긴 하지만, 한국 시장보다 CAGR와 샤프지수 모두 낮게 나타났다.

| Metric | Strategy | Benchmark |

| Cumulative Return | 5,839.96% | 427.20% |

| CAGR | 24.31% | 9.26% |

| Max Drawdown | -53.83% | -55.19% |

| Sharpe | 1.15 | 0.56 |

- 최악의 MDD top5는 다음과 같다.

· 2018-01-24 : -53.83%

· 2008-05-27 : -43.83%

· 2021-11-23 : -29.56%

· 2012-04-03 : -21.68%

· 2007-10-11 : -19.30%

- 2022년 벤치마크 수익률이 -18.17%, 이 전략의 수익률은 -14.83로, 벤치마크 수익률만큼은 아니지만 하락장에서 손실을 보았고, 올해 1월 수익률은 17.84%로 벤치마크 수익률(6.01%)을 훨씬 뛰어넘었다.

| 1월 | 2월 | 3월 | 4월 | 5월 | 6월 | 7월 | 8월 | 9월 | 10월 | 11월 | 12월 | |

| 2022 | -7.83 | 4.14 | -0.27 | -4.54 | -0.85 | -7.48 | 5.63 | 1.56 | -15.38 | 5.61 | 8.68 | -2.48 |

| 2023 | 17.84 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

* 퀀터스에 미래 PER과 잉여현금흐름/자산 팩터가 없어서 제외했지만, 이런 팩터들도 넣어서 백테스트 하면 전략의 결과가 조금 달라질 수 있다.

'INVESTING > INVESTMENT IN STOCKS' 카테고리의 다른 글

| [QI] 가치 팩터(Price) 백테스팅 (2) - 팩터 조합 및 순위 (0) | 2023.02.17 |

|---|---|

| [QI] 가치 팩터(Price) 백테스팅 (1) - 15개 팩터 (시가총액, PER, POR, NCAV, PCR, PGPR, PFCR, 배당수익률, PBR, 주주수익률, PSR, PAR, PRR, PEG, PACR) (1) | 2023.02.13 |

| [QI] 샤프지수와 리스크(변동성), 그리고 맹점 (0) | 2023.02.03 |

| [QI] 백테스팅 - 그린블라트 마법공식과 신마법공식 (0) | 2023.01.31 |

| [QI] 백테스팅 - 그레이엄의 NCAV 전략과 완화 NCAV 전략 (0) | 2023.01.29 |